花生:迎春

- 文学

- 2025-01-17 10:36:07

- 7

来源:中粮期货研究中心

摘要

浅要梳理农历腊月以来的花生行情,并展望春节后市趋势和风险。结论先行:现货节后不看跌,通货支撑线看8000元/吨;期货节后季节性震荡偏强,节后或有低开风险。

腊月以来,花生期货经历了一轮异常涨势,此时春节临近,作本文,浅要梳理农历腊月以来的花生行情,并展望花生春节后市的趋势和风险。

一、描述统计:现货逢低买,期货随大溜

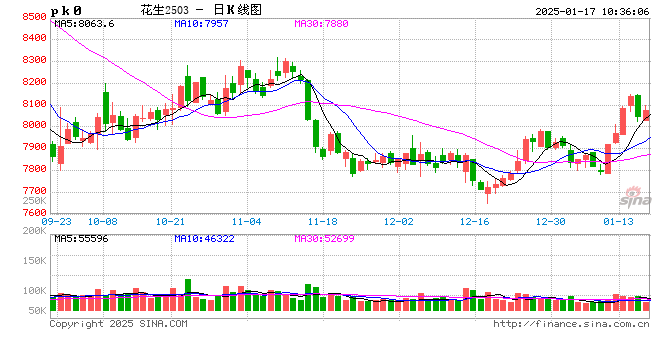

▲1月上旬,东北和河南现货下跌,部分产地通货价格再度跌破4元/斤的心理价位,东北货性价比逐渐增强,引发贸易商的一轮逢低买货。

▲1月中旬,现货价格再度反弹,辽宁先涨,吉林、河南跟涨,其中,吉林货高点以及河南货低点,均已收复4元/斤的关键价位。

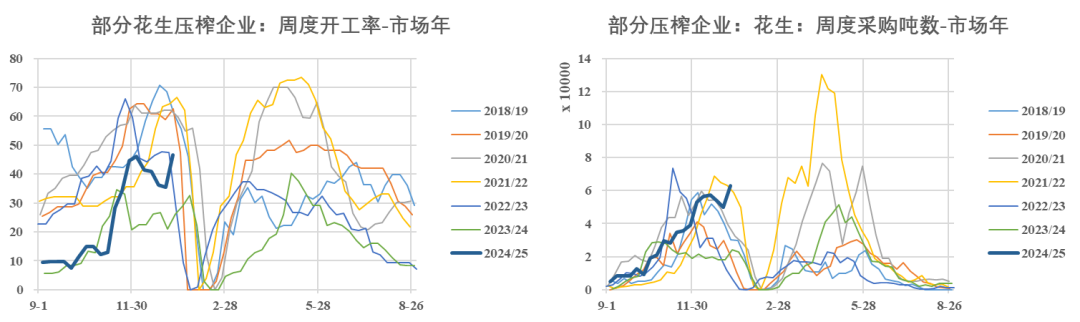

▲1月上、中旬,样本规模油厂,花生周度到货量达到本产季以及年同比高峰位;花生油销售和花生粕销售尚未见到明显起色;周度开机率达到本产季高峰位,但是年同比仅为中等水平;月中旬已有部分油厂停机停收信息发出。

▲1月上、中旬,期货单边走势跟随大宗油脂油料,春季交割的合约重回近强远弱的月间结构,持仓方面,长期以来作为盘面净空担当的外资席位,其中一家已在月中旬实现空翻多,另一家也随后逐步缩减净空头寸。

▲对比历史上的春节前后行情,现货和期货在春节后涨多跌少,基差下行多因为期货涨势大于现货。

二、定性观点:现货托期货,资金调配置,产业逢高套保

▲1月上、中旬,产地上货节奏不快,个别主产区基层出货最快进度为五成,解读为基层余货规模可观。

▲1月上、中旬,产区油料走货尚可,规模油厂仍是托市主力。

▲1月上、中旬,贸易商产地买货态度定性为谨慎补库,这种态度类似销区贸易商逢低价少量采购。

▲1月上、中旬,期货价格有结算价接近7800的01合约交割品支撑,市场皆知非洲货源春季到港延后,再考虑到本产季的卖压迟迟未现,盘面最显性的交易逻辑反而是做多03-05的月间价差,此种月间价差逻辑,从席位持仓角度看,可以解读出产业对05合约的卖出套保,但不能解释体量庞大的外资席位的多空配置。

三、现货推演:节后不看跌,通货支撑线看8000元/吨

▲第一,春节临近,铁路春运已经开始,季节性视角解读,返乡的产地人口有上货变现的习惯,而规模油厂在小年后有逐步停机和停收的预期。

▲第二,春节后,预期渠道商春节前的低囤货意愿将在节后转化为季节性的刚需补库。

▲第三,春节后,预期规模油厂的春季采购活动正常展开,但是收购的规模很可能有限,逻辑是,在油销粕销没有显著改善预期的情景下,等待春季产地卖压随着气温升高的兑现,以获取更低的采购成本。

四、期货推演:季节性震荡偏强,节后或有低开风险

▲第一,基于“产地余货充足且筛选厂成品销路不旺”的现货主线逻辑,若春节前仍未出现可观的产地集中上货,或者进口方面出现反转题材,春节后花生期货盘面可能出现“先跌为敬”的情绪。

▲第二,考虑到花生期货在一月份与其他大宗农产品均有节奏相似的上涨,花生期货作为体量较小的品种,在春节后开市的波动风险当来自体量更大的油脂油料板块。粗浅推演,春节前,美国农业部1月供需报告的大豆利多被计价完成;春节假期,特朗普上台施政对商品的影响为最大变数,老的预期为贸易战方向的利多内盘,潜在的利空风险为假期期间并未出现新的利多因素,致使外盘市场回调,或导致内盘在假期后首日的低开盘价。

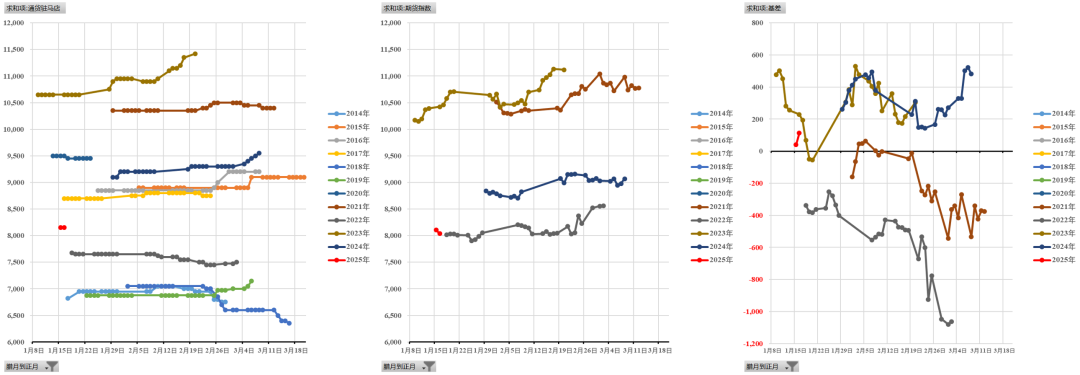

下方左图现货通货价,下方中图期货指数收盘价,下方右图基差。

观测时段:历年春节前两周到正月结束。

下方左图规模油厂周度开机率,下方右图规模油厂周度卸货量。

数据来源:iFinD、卓创资讯、其他公开资料,中粮期货研究院整理

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...