大咖研习社 | 国泰基金王兆祥:高端制造投资策略

- 情感

- 2025-03-03 20:15:09

- 6

在Deepseek的带领下,资本市场蛇年开年可谓是“科技”浓度拉满。AI、人形机器人、半导体芯片等多个热点此起彼伏,热闹非凡。

小幸家有只产品在本轮行情中业绩表现出色,最近1年业绩增长53.60%,同类排名前5%,它就是国泰估值优势混合(A类:160212,C类:016616)。

如何能让基民放心持续稳定的获取收益?如何寻找真正的成长股?如何看待2025年智能制造板块投资机会?2025年重点看好什么方向?小幸邀请到了国泰估值优势基金经理王兆祥,一起来看看他的答案吧~

如何归纳自己的能力圈和投资风格?

王兆祥是国泰基金自主培养的成长风格基金经理,具有11年证券从业经历,2014年8月加入国泰基金,2022年6月起任国泰估值优势混合的基金经理。同时王兆祥还担任国泰基金制造业投研小组的组长,对制造业有着深入的研究。

说到自己的能力圈,王兆祥表示自己的能力圈主要集中在制造业,具体方向是新能源、工业控制、电网控制、汽车零部件,然后慢慢向机械和军工拓展。

投资风格的话,王兆祥是比较典型的成长风格,偏好中小市值、有业绩支撑、估值相对合理、有能力实现跨越兑现业绩的公司,这一类公司大部分是黑马股和灰马股。

制造业的研究框架

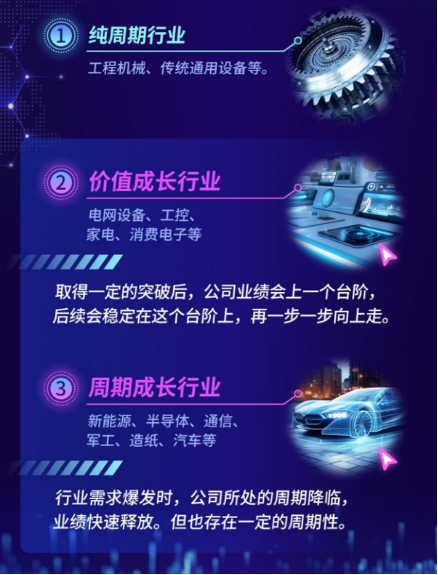

王兆祥把制造业划分为3类:

1)纯周期行业,这部分主要是传统的制造业,包括工程机械、传统通用设备等;

2)价值成长行业:这类行业中的公司取得一定的突破之后,业绩会上一个台阶,之后会稳定在这个台阶上,一步一步向上走。这部分行业包括电网设备、工业控制、消费电子等;

3)周期成长行业:这类行业的周期性很强,行业需求爆发的时候业绩会快速释放,快速达到某一个台阶之后有一定的回落,回落到一个台阶上之后再蓄力、再进一步成长。它的成长性是很强的,成长的幅度可能会翻番甚至2-3倍,但回落的幅度明显会小于成长的幅度。这一类行业包括新能源、半导体、通信等。前几年这几个行业的走势就是明显的周期成长行业的阶梯型上涨的过程。

在以上三类制造业的公司中,王兆祥深度研究和覆盖的是价值成长行业和周期成长行业。

在价值成长行业中,王兆祥会将上市公司分为4类:

第一类是主题公司,业绩并不是特别突出,股票的波动更多是来自于资金行为或者事件驱动,随机性较强;

第二类是优秀企业,年利润基本上稳定在5-10亿,一般是高速成长行业或者依靠自身优势在大行业中不断实现份额的提升;

第三类是卓越企业,年利润稳定在10-30亿元,这类公司在A股并不多,往往是在某一个细分行业中拥有绝对定价权,可以做到全球领导者;

第四类是伟大企业,年利润稳定在30亿元以上,同时在某几个产品(或是一个大行业中)实现卓越成就的企业。

从企业内在概括的话,优秀的企业通过技术和制造工艺进步带来降本,拉动ROE提升,第二、第三等成长曲线初现雏形;卓越的企业在某一领域形成具备全球竞争力高效的研发与管理团队,主要是规模效应和品牌力提升拉动ROE提升;第二、第三等成长曲线具备一定体量;伟大的企业:在卓越的基础上,形成了一套普适的管理框架体系,可以根据公司战略需要不断培育出具备竞争力的产品,ROE稳定在较高位置;第二、第三等成长曲线不断做大做强。

在做日常投资时,就是基于这几类公司,赚取利润成长的钱,从主题到优秀,从优秀到卓越,从卓越到伟大。

在周期成长行业中,王兆祥认为周期变化很快,股票反应会比较极端,所以这部分投资的关键首先是要前瞻布局,其次则要比较关注则是交易。

周期成长股回归到投资的本质还是P=PE*EPS,其中EPS的可预见性和可研究性是比较强的,但PE的分歧和波动时比较大的,投资的超额收益往往会来自于研究PE的变化。

王兆祥将周期成长股的核心研究落地于一些边际的变化,他将其定义为“虚”“实”结合。“实”对应EPS,“虚”对应PE,研究PE边际变化的核心在于新场景、新技术和供需错配。回归到股票和择时上,那就是要对于所选标的进一步的研究,深入的理解。这里的研究会集中在三个方向:1)组织的力量,也就是管理团队;2)公司的核心竞争力是否持续存在;3)财务指标的后续验证。主要通过这3个方向来进行买入或卖出的决策。

2025年,市场怎么看?

2025年,国内货币和政策会更加友好,经济基本面预期修复,外部因素对A股影响边际减弱:内在因素确定,外在因素扰动边际减弱。我们认为未来中国会有更多从优秀到卓越再到伟大的跨国企业,但当下成长股投资很容易跟主题投资混为一团,其中可能夹杂着频繁交易,我们会坚持把主要精力放在研究具备长大可能性的公司上,获取确定的企业价值成长收益。

具体方向上,王兆祥认为政策上国内会加大逆周期调节和供给侧改革,AI全球共振产业趋势逐步明朗,因此看好政策受益的内需电网设备和新能源中的技术进步方向,以及AI相关的电气设备和AI应用相关的人型机器人。

以上就是我们深度访谈基金经理的所有内容啦,感兴趣的投资者可以关注王兆祥管理的国泰估值优势混合(A类:160212,C类:016616)哦!

注:国泰估值优势混合(LOF)A(成立日期2010/02/10,业绩比较基准为80%沪深300指数收益率+20%中证全债指数收益率,王兆祥自2022/06/21管理至今) 2020-2024年业绩/比较基准:66.27%/22.48%,-6.17%/-2.86%,-21.12%/-16.88%,-15.44%/-8.15%,2.09%/13.90%。数据来源:基金定期报告,数据截至:2024年12月31日。我国基金运作时间较短,过往业绩不代表未来。

基金有风险,投资须谨慎。基金经理观点仅供参考,会因市场因素变化而变化,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本产品由国泰基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本基金为混合型基金,基金资产整体的预期收益和预期风险高于货币市场基金和债券型基金,低于股票型基金。投资者在投资前应详阅法律文件,选择风险匹配的产品。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...