健康险再度止步万亿?新单再跌10%,但也有渠道激增30%

- 生活

- 2024-12-06 18:39:03

- 30

来源:今日保

万亿健康险,何时莅临,话题持续数年,几乎年年喊出这一数字,但皆止步。2024年,或许还是如此,连续逼近万亿规模,始终差了那一口气。

这口气究竟在哪里,谁才能成为突破万亿的主角?

从市场规模和过往的历程看,应该是寿险公司。

然而,如果将目光掷于当下,相比财险公司在医疗险上近乎“饥渴”的布局,寿险公司在医疗险上似乎显得 “无所作为”。甚至在财险公司纷纷推出类“保证续保”医疗险的形势下,寿险公司对长期险的专营也受到挑战。

如果按照这种趋势发展下去,似乎真的不能断言现在占比少的一方将来就一定不能唱主角。

事实上,近些年寿险市场产品的 “C”位,演绎着“你方唱罢我登场”的戏码,从增额终身寿险的火遍“3.5%”到“3.0%”,到分红险粉墨登场被寄予厚望的,而曾经的市场主角、号称价值与利润中流砥柱的健康险,似乎已经无声无息。

那健康险到底是个什么状况?连续数年卡在万亿规模前难行,还能重回寿险市场“C”位吗?

1

-Insurance Today-

市场规模又一次逼近万亿

本是主角的寿险增速远不及财险

据国家金融监管总局公布的最新数据:

截至2024年10月底,当年人身险公司健康险保费收入6846亿元,财产险公司健康险保费收入1893亿元,合计8739亿元,保持了8.45%的同比增速。

考虑到11月已经进入开门红时节,健康险的销售注定受到影响。今年的万亿健康险或又将止步门外。

结合2023年健康险全年9035亿的水平,不少专业机构都预测2024年健康险保费将突破万亿大关。但这已经不是第一次预测了。

有成长总是可喜可贺。不过,比起2020年时对于健康险市场“力争2025年突破2万亿”的期许,从进度上看,显然远远没有达到之前的预期。

最值得关注的是健康险市场的绝对主力,寿险公司们的健康险经营,不仅增速上明显不及财险公司,在健康险新单上也依然出现了两位数程度的负增长,约10%,很大程度上“拖了2万亿小目标的后腿”。

这种现状下,似乎也不难理解,为什么寿险健康险的声音,如今淡漠到近乎销声匿迹的程度。经营主体们的刻意回避,似乎也说明,健康险当前的真实境况和未来预判。

2

-Insurance Today-

新单持续下滑

中介30%的增长被银保32%的负增长打穿

比起以分红险为代表的浮动收益型产品和以增额终身寿险为代表的传统寿险,寿险公司的健康险经营在这段时期不但无甚声量,而且在保费市场上延续了前几年踉踉跄跄的表现。

从行业交流数据看:

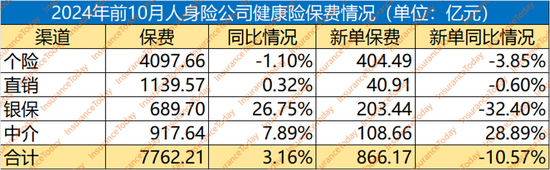

2024年前10月,人身险健康险保费收入为6844.57亿元,同比增长2.56%。虽然既不如同期行业保费7.18%的增长,也被其他主要险种甩出了身位,但整体大盘还算稳定,这总算是寿险健康险表现较为积极的一面。

不过,在新单层面就难以乐观了。前10月,寿险健康险新单保费只有757.50亿元,同比下滑达10.57%。这也意味着,健康险在寿险新单层面的滑落仍在持续,这一板块的探底还在继续。

在健康险存量与新单第一“重镇”的个险渠道,尽管在2024年借着银保、中介等都陆续执行“报行合一”的当口,整体渠道新单保费成长明显,比如分红险新单更是成倍增长,但这种表现明显不包括健康险。

前10月中,个险健康险新单保费为404.49亿元,同比负增长3.85%。整体个险健康险也出现1.10%的微降。应该看到的是,个险4097.66亿元的健康险存量依然可观,占总市场的近6成。

同时,也能明显判断这一渠道健康险的长期水平,尚有较为牢固的基本盘,但如果增量不解决,随着久期存量的纷纷满期,终将会动摇整个市场的格局。

在健康险新单上能展现出明显增长的,是中介渠道。前10月中介渠道的健康险新单取得了近30%水平的增速,堪称是“健康险之光”。

然而,鉴于中介渠道本身的基数以及只有100亿出头的新单水平,这种高光表现的整体影响也是杯水车薪。

何况,银保健康险新单直接打出了同比32.40%的负增长,比去年同期减少了约100亿,更是让中介的速度显得有些于事无补,毫无作用。

3

-Insurance Today-

重疾险逐年下滑

价值神话光环褪色

细看健康险存量保费与健康险新单保费所占比重,可以明显看出健康险的久期结构以及长期化的特点,尤其是个险渠道仍然有着大量的健康险续期保费和长期健康险保费。

众所周知,作为唯一能经营长期健康险的行业,健康险在寿险业的规模虽然不算多大,但其价值能力与利润贡献一直被各家公司广泛重视。

特别是在标志性的长期重疾险领域,很长时间都与寿险公司长期能力与价值水平、利润预期高度相关,可以说比起传统寿险产品,以长期重疾险为代表的健康险经营,更有资格代表一家公司的长期价值底色。

这就不得让人记起长期重疾产品曾经辉煌的过往。

从行业的发展历史也可以清晰地看到,不少公司都是靠一定时期中对于长期重疾险的经营打下了自身的盈利基础,甚至很多公司能靠一两年的产品“吃上”五六年的利润。

这也让长期重疾险在寿险业有着至关重要的意义,套用一个句式,就是“行业王冠上最耀眼的价值明珠”。

然而,辉煌过后,就是大家不愿回忆的历史了。

据《长寿时代研究院》数据统计,重疾险新单自2018年突破千亿后,立刻陷入了逐年下滑的趋势。

如果2019、2020两年分别6%、10%的负增长还会让险企们觉得还能抢救,那随着2021年初那一场著名的重疾新规切换炒作的结束,透支的结果是这一产品呈现了塌方式的景观。

当时有寿险公司总经理痛心疾首地称之为“一夜入冬”。

综合观察来看,重疾险新单在今年还处在下行周期中。结合当前开门红启动,险企纷纷押宝分红险的局面,按照最乐观的估计:

个险健康险新单预估也将只有400亿左右的规模,长期重疾险将更是可想而知。

对于重疾险持续走低,市场也有过诸多分析,毕竟重疾险经营与个险代理人高度相关。近年来,寿险人力的连年崩盘很大程度上影响了重疾险产品的销售。

而以价格“优势”明显的“百万医疗”为代表的互联网健康险的兴起,也以高性价比直接挤压了重疾险目标市场的基本盘。加之多年前就被注意到的发生率恶化趋势,都让重疾险尽显难阻的颓势。

4

-Insurance Today-

长护险能否接过主力大旗?

只恐还是要错付了

一直以来,长期重疾险的高价值能力已然为行业所公认,而在当前的环境下,只有友邦等极少数公司仍然能保持较为有力的长期重疾险销售表现,且一度能作为“开门红”主打之一进行推动。

市场上虽然也屡有备受欢迎的长期重疾产品出现,但绝大多数已经互联网“百万医疗”化,价值水平明显被打薄,而且有的公司也暗暗表示“做亏了”。

道理都懂,办法不多。比起产品本身,背后的价值缺口显然更让整个行业魂不守舍。如何尽快找到合适的替代品,无疑是寿险健康险当前在经营层面一条或明或暗的主线。

那还有什么能在一定程度上接过寿险健康险经营险种主力大旗的产品吗?近期以来,被归类为健康险范畴的长期护理险,正在得到行业越来越多的关注。

应该说,随着我国人口老龄化加速和失能护理等需求的快速增长,长护险也是当前国家及行业的重点关注领域。近年来在各种政策的持续推动下,长护险的布局势头也在明显加速。

国家医保局副局长李滔近日在第二届长护险大会上表示,自2016年试点以来,长护险制度已覆盖49个城市约1.8亿人,累计260万人享受待遇,为群众减负超过800亿元。

可见,政策性的长护险试点已经取得长足的进展,已被誉为五险之外的“第六险”。

而在商业长护险层面,随着2023年8月《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》的正式实施,商业长护险也被正式纳入扩容后的税优健康险中,也让不少险企都对新政策下的长护险跃跃欲试。

尤其是在2023年底至2024年之交这一期间,友邦等公司以为客户“个税抵税”服务在个人养老金产品取得了几乎是让人们意想不到的业绩成果之后,一众公司也有样学样,并试图在税优健康险上也复制这一思路与营销推动打法,而大家也近乎一致地选择了件均较高、久期较长的长护险模式。

应该说,2024年下半年以来,市场各类税优长护险的确一度层出不穷,百花齐放,试图重振寿险业在健康险领域的荣光。不过,尽管没法掌握长护险的具体市场业绩,但就从整个行业健康险的表现来看,这种期望可能还是错付了。

同时,几乎所有的业内相关人士也都承认,当前的长护险本质上就是寿险产品,无非是将保额、现金价值、红利包装成了护理金,这种产品便是银保渠道健康险最主要的形态。而且即使在价值缺口层面,整个行业基本也是在以试图拉高价值率的寿险类的产品去尽可能地填补,但其实这已经在与健康险的本身理念背道而驰。

实际上,即便不谈的所谓社会责任与保障本源,重疾险本质上也是与寿险类产品的各种确定性给付和“长寿风险”的风险对冲,也得以让“三差”经营得以全面体现。而比重不断增高的寿险类产品不仅风险更加集中,而且更加依赖利差经营。

后记

还是要捡起医疗险

还是要更积极的作为

寿险健康险的现状,固然与行业前些年的发展透支、人力下滑及产品本身价格较高有很大关系,但健康险的需求从来就一直存在,且市场潜力巨大。

无论是从风险对冲层面还是从保障性质层面,结合现在的行业发展现状,可能医疗险这种传统健康险产品,仍将在未来挑起寿险公司健康险经营的大梁。

事实上,相对于如今的财险公司,寿险公司对医疗险的重视程度还是显得十分有限,大多数公司扔把医疗险仅仅当做获客的赠险。

不过,在重疾险衰退难以避免,长护险等其他健康险类型的发展尚待观察的情况下,医疗险的作用在此消彼长之际已经开始明显起来。有专业机构预测,医疗险将在最近两年成为寿险健康险的最大险种。

11月7日,国家医保局召开医保平台数据赋能商业健康保险发展座谈会,约10家寿险保险机构的相关负责人就赋能场景、业务需求、路经方式、保障条件等相关内容进行讨论。这被认为是医保与商保加速数据共享的一个信号。

在之前的10月28日,中国银行保险信息技术管理有限公司组织召开全国医保信息共享数据服务培训交流会,介绍了医疗保障信息平台与商业健康保险信息共享工作的最新进展,并表示下一步将在金融监管总局的指导下,以客户信息授权为前提,分批次推动行业开展医保信息共享平台的应用。

可以说,自2023年6月,国家医保局联合金融监管总局起草《关于推进商业健康保险信息平台与国家医疗保障信息平台信息共享的协议(征求意见稿)》以来,医保数据的打通就提上了议程,也被认为将给医疗险发展带来质的飞跃。

特别是对于寿险公司而言,将为作为健康险重心的长期医疗险破局,触及最为厚重的一道壁垒。

路固然很远,但还得自己走。万亿健康险,谁主经营?这就要看谁能抓住机遇,更积极的应对、更积极的作为了。

毕竟,狭义而言,唯有健康险才是国内人身险市场真正意义上的一亩三分地。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...