做多中国:第二轮政策发令枪十大看点

- 资讯

- 2024-12-09 21:39:03

- 36

专题:机构火线解读12.9中央政治局会议

来源:华创证券

作者:姚佩、丁炎晨

报告要点

1、会议时点背景:11月未开政治局会议;年内4次讨论经济,历史上类似年份宏观调控突变。本次会议不止是经济工作会议预演,标志政策从一阶段双宽救助转向25年拉动经济全盘部署。

2、25年是二十大中继、十四五收官、新中美关系确立之年,经济增长是基本盘。“更加积极有为的宏观政策”、“超常规逆周期调节”彰显稳增长决心,逆周期武器库打开想象空间,跳出猜数字游戏。

3、财政“更加积极”,中央赤字举债空间打开;货币“适度宽松”,过去14年来首次,更大力度降息可期,保留QE扩表想象。

4、产业政策:扩内需提至首位,关注服务消费;新中美关系下科创仍是重中之重;关注长三角、粤港澳、东北冰雪经济、海南自贸区等区域发展。

5、地产:延续926积极表态;股市:12月政治局会议首提,更多创新型稳定股市政策工具可期。

报告正文

引言:12月政治局会议和经济工作会议的关系:提到的都是重点,未提不代表没有。我们认为本次会议不仅是预告,更是第二轮政策发令枪。

一、道与术:不止是预告,更是第二轮发令枪

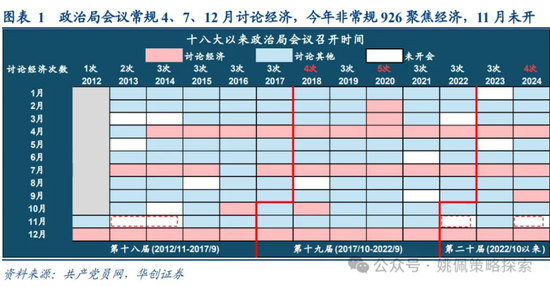

常规时点背后的不寻常:重视经济。这次会议时点有两个背景:11月未召开政治局会议,2013、14、22年也出现类似情况,其中14、22年底宏观调控均出现突变:14/11月时隔两年开启降息促成15年牛市,22/12防疫优化促成reopen反弹。其次今年政治局会议已4次讨论经济(4、7、9、12月),持平于18年4次,仅次于20年5次,其中18年中美贸易摩擦、20年疫情爆发。

从9/26第一轮双宽救助转向第二轮拉动25年经济复苏的全盘部署。9/26会议侧重稳年内目标,第一轮双宽:央行结构性货币工具支持股市、财政10万亿化债,股市放量上涨告别熊市状态,12/9会议或标志政策从一阶段双宽救助转向25年拉动经济重回通胀的全盘部署。

跳出猜数字游戏,重视体制优势下凝聚共识&预期管理的乘数杠杆。本次会议不止经济工作会议的预演,更重要的是凝聚共识、预期管理。困难的应对工具分为道与术,中国体制优势让前者战略共识的杠杆效力更大:12月上旬政治局会议凝聚党内共识→12月中旬经济工作会议凝聚中央政府&部委共识→25年1-2月地方两会凝聚基层政府共识→25年3月全国两会,四两拨千斤的预期管理,形成党内&中央政府&地方政府的杠杆乘数效应,实现逆周期政策带动居民企业部门的资产负债表重新扩张。

二、内外新问题:困难预估越充分,应对越周全

靶点决定力度方向,正视问题就是解决问题的起点。7月政治局会议对问题的判断偏中长期,重点“新旧动能转换存在阵痛”;926提出“经济运行出现一些新的情况和问题”,但并未明确具体细节,本次会议强调“防范化解重点领域风险和外部冲击,稳定预期、激发活力”、“保持社会和谐稳定”,我们认为当前问题可聚焦为内外两点:外围环境:世界动荡变革期,新中美关系确立,关税政策下出口或承压。11月习总书记巴西G20峰会归来后出席第四次“一带一路”建设工作座谈会,指出世界进入新的动荡变革期,单边主义、保护主义明显上升。特朗普胜选后,新中美关系不确定性待观察,关税政策或压制出口。外部局势越严峻,就需更大力度扩内需,对外寻找一带一路新增长点。社会稳定:严防极端案件,及时化解矛盾纠纷。政策定力源于发展和安全的权衡,社会民生问题是底线思维,9/26对就业群体的关注从高校毕业生拓展到“农民工、脱贫人口、零就业家庭等”,标志政策思路阶段性转向。本次会议强调“做好民生保障和安全稳定各项工作,确保社会大局稳定”。据新华社,习总书记对珠海驾车冲撞行人案件指示中提到,要加强风险源头防控,及时化解矛盾纠纷,严防发生极端案件,全力保障人民群众生命安全和社会稳定。底线思维下政策重心倾向稳增长或将持续。

三、近四年最强稳增长决心、最充裕武器库展示

稳增长决心:2025年是二十大中继、十四五收官,新中美关系确立之年。25年是二十大中继之年,从三中到四中全会,落实三中经济部署,完成十四五收官目标考核。25年是美国大选后新中美关系确立之年,经济增长是基本盘,11/16两国元首会晤时总书记提到“中美两个大国交往不能从所谓‘实力地位’出发压制对方”,上次我方类似表态出现在21/3中美高层战略对话,杨洁篪提到“你们没有资格在中国的面前说,你们从实力的地位出发同中国谈话”,2020年中美的实际GDP增速2.2% vs -2.2%。

充裕武器库不拘泥于数字,发挥灵活机动应变体制优势。本次会议要求“坚持稳中求进、以进促稳”,强调“实施更加积极有为的宏观政策”、“加强超常规逆周期调节”,未提“跨周期调节”,整体延续926政策定调,表达稳增长强诉求,具体细节待经济工作会议确定。我们认为逆周期政策武器库应打开想象空间,投资者应跳出猜数字游戏,武器库的展示包括有力度降息、中央政府赤字举债空间、居民高储蓄、政府充足外汇储备。且凭借中国体制优势,月频政治局会议&双月人大常委会军可能成为灵活调节窗口。从具体工作排序看,扩内需提前到科技创新之前,体现政策重心在发展与安全的天平中或倾向前者。

四、新提法:守正创新

敢说敢干敢创新,该改的坚定不移改,不该改的不改。本次会议提出:“守正创新、先立后破,系统集成、协同配合”。最近一期《求是》刊发总书记文章《必须坚持守正创新》,重点表述包括:“必须坚持守正创新,敢于说前人没有说过的新话,敢于干前人没有干过的事情”;“既要有道不变、志不改的强大定力,又要有敢创新、勇攻坚的锐气胆魄”;“要坚持守正和创新相统一,该改的坚定不移改,不该改的不改”。我们认为强调守正创新在于激励动员,呼应926会议“为担当者担当、为干事者撑腰”、10月安徽调研“人生能有几回搏”。对资本市场来说,25年逆周期调节工具应打开想象空间,包括我们年度策略【华创策略姚佩】再通胀牛市——2025年度投资策略提到的双宽政策储备:货币:最后贷款人-有力度降息-QE扩表;财政:资产购买-国有化债务重组-中央政府举债。

五、财政:中央赤字举债空间

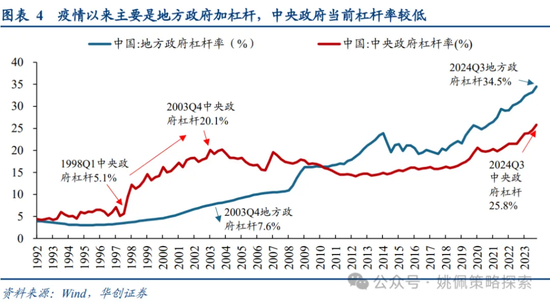

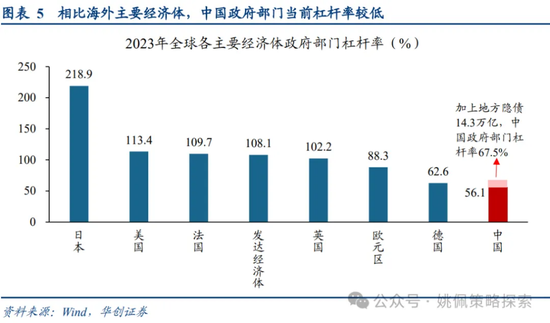

中国政府杠杆率68%处OECD国家低位,中央举债空间巨大。本次会议强调“实施更加积极的财政政策”,相比近年来政治局会议的常规表述“实施积极的财政政策”态度更强,整体延续了926会议积极信号。结合11/8蓝佛安“结合明年经济社会发展目标,实施更加给力的财政政策”,预计明年财政或将大幅发力。2023年美国政府杠杆率113%,日本219%,欧元区88%,中国仅56%(中央23.8%、地方32.3%),若加地方隐债14.3万亿总计67.5%。10/12蓝佛安部长强调“中央财政还有较大举债空间和赤字提升空间”,参考1998-2003年朱镕基总理主导的财政扩张,中央政府杠杆率从5%大幅提升至20%。

六、货币:面子(汇率)与里子(利率)取舍

过去14年来首次再提“适度宽松”,汇7.3债1.9股3400组合或不构成宽松掣肘,有力度的降息在路上。本次会议对货币政策表述为“适度宽松”,这是自2009-2010年为对冲次贷危机的宽松措施以来,政治局会议首次再提“适度宽松”的货币政策,过去14年表述均为“稳健的货币政策”。参考央行近期多次表示“将继续坚持支持性的货币政策立场和政策取向”,明年仍可期待更大力度的降息,保留QE扩表想象空间,结构上关注“科技创新、绿色金融、消费金融、房地产、资本市场”。近期股债汇的资产价格组合引发货币宽松掣肘担忧,我们认为模糊的心理点位不代表墨守成规,打破区间桎梏往往带来新的创新,参考1933年美国和1995年日本,短期快速的货币贬值一定条件下可以更有效地刺激经济和市场。重点跟踪经济工作会议汇率相关表述,926政治局会议未提730的“保持人民币汇率在合理均衡水平上的基本稳定”,参考央行三季度货政报告,相比二季度新增“保持汇率弹性”。

七、扩内需

财政发力新领域:服务业消费。本次会议在重点工作部署中,将扩内需提至科技创新之前,强调“要大力提振消费、提高投资效益,全方位扩大国内需求”。消费重点关注服务业。2025假期增加2天,打开线下消费场景,针对服务消费更大力度的补贴政策可期,根据《关于促进服务消费高质量发展的意见》,聚焦餐饮住宿、旅游景区、文化娱乐、体育消费等。人口老龄化背景下养老、托育等服务消费政策持续加码,带来新的增量。耐用消费以旧换新补贴效果显著,2025年或将延续。投资方面“两重”、“两新”和十四五重大工程是主要抓手,重点关注铁路、高标准农田、地下管网、节能降碳改造。

八、产业:科创、区域发展

科技创新仍是产业政策重中之重。本次会议强调“要以科技创新引领新质生产力发展,建设现代化产业体系”,新中美关系下内部安全重要性提升,尤其以半导体、基础软件为代表的核心技术攻关或成为产业链供应链保供关键环节。化债落地后地方政府轻装上阵,可以腾挪出更多资源和精力发展科技,15-18年贵州完成一系列化债措施后设立大数据产业基金,促进贵州省大数据产业发展。具体方向看,一方面参考24年23期《求是》聚焦守正创新,中医药、农业、能源、工业互联网或为重点领域;另一方面参考二十届三中全会,关注:新质生产力、数字经济(算力、数据要素等)、现代化基础设施、新型工业化等。关注长三角、粤港澳、东北冰雪经济、海南自贸区等区域发展。本次会议要求“加大区域战略实施力度,增强区域发展活力”,二十大报告将促进区域协调发展纳入构建新发展格局和推动高质量发展的重要内容,24年“两会”要求连续发行超长期特别国债,其中重点投向区域协调发展、城乡融合发展等五大领域。我们认为区域发展后续将迎来更大力度支持,从近期政策来看,重点关注长三角、粤港澳、东北冰雪经济、海南自贸区等主题。

九、稳住楼市股市

止跌企稳,地产是居民资产负债表修复的重要一环。本次会议强调“稳住楼市股市”,地产方面延续926“促进房地产市场止跌回稳”表态,我们认为经济工作会议针对房地产的表述以及明年针对房地产的政策有望更加积极,具体政策来看:①对于未开工土地,支持专项债用于收购存量土地,目前政策尚在研究阶段;②对于已开工未销售库存,通过需求侧拉动。包括城中村改造和危旧房改造;收购存量房用作保障房;需求端因城施策放松;③对已销售未竣工项目,通过融资白名单推动住房交付,稳定居民的交付预期。更多创新型稳定股市政策工具可期。本次会议强调稳住股市,是过去10年来首次在12月政治局会议中提到股市,预计经济工作会议将针对资本市场做出更多详细部署,我们认为本次会议延续了924新闻发布会以来对资本市场的支持态度。从政策工具来看,互换便利和增持回购再贷款两大创新货币工具有望加力提效,市值管理、并购重组、中长线资金入市等支持政策落地推进,此外,守正创新基调下更多创新型支持股市的政策工具可期。

十、投资推演:关注牛市上下半场的切换

M1&PPI转正决定牛市半场切换,上半场金融再通胀,小盘成长占优;下半场红利有望回归,从低波扩容至内需消费&周期资源品。本次会议明确稳增长的诉求和决心,奠定25年政策双宽信号,我们维持年度策略【华创策略姚佩】再通胀牛市——2025年度投资策略观点,双宽工具首先引导金融资产再通胀,再逐步传导至实物资产再通胀。关注经济工作会议和明年3月两会的政策细节,M1和PPI转正关注财政落地,同时影响牛市上下半场切换时点。配置方向来看,上半场剩余流动性充裕下的金融再通胀,小盘成长占优,关注TMT泛科技行业,以及低空经济、人工智能、并购重组等主题行情。下半场实物再通胀,红利价值有望强势回归,扩充为三大板块:消费内需(白酒家电医药龙头)、周期资源品(有色煤炭交运建筑)、红利低波(银行公用事业)。

本文作者:姚佩S0360522120004、丁炎晨,来源:姚佩策略探索,原文标题:《做多中国:速读政治局会议十大看点》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...