上半年动荡,下半年未知,且行且珍惜

- 国际

- 2024-12-23 14:31:01

- 2

30岁之后的时间就像流水一样,怎么留都留不住,哗哗的就流走了。半年已过,抽个时间总结一下。

财务:

毕竟是理财平台,就先总结半年的理财状况吧。

理财收入:6800元

半年理财收益5000元整,遇上股灾,不知道说什么好。除了$易方达消费在高点及时止盈外,其他基金已全军覆灭。可转债卖出了几只,大概收益率都在20%+,收益率不错,奈何股数太少,收益不给力呀,也就是赚个饭钱吧。今年上半年终于尝试了本平台的新手专享理财,嗯,P2P处女投哦,不过不打算进入,只是薅个羊毛玩的。未包含借出去的6万元,每月300元的收益,共计1800元。由于要买房,所以到期的定期都未取出,等着买房一次取了,所以这部分收益暂时不计算。放入活期的本金也产生了不少收益,但是我懒得记账,所以也不计算了(预计有5000元+)。如果下半年还是这样的情况,那么我全年6万的理财目标是绝对完不成的。至于理财配置,暂时不调整吧,毕竟要买房,除了基金定投,其他都保持流动性不变。

攒钱计划:65万

去年7月底现金资产正式进入百万级,用时3年。第二个100万,计划1.5年完成。如今过去了11个月,已完成攒钱65万,占比65%。剩下7个月,差额35万,一个月需要攒5万。幸好剩下的时间段包含18年发奖金的月份,如果奖金保持住去年水准,完成任务是没问题的!

财务分析:

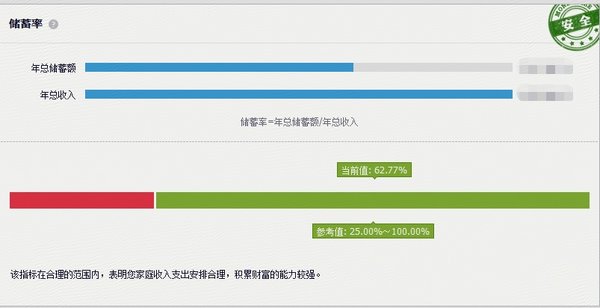

值得欣慰的就是结余率不错,目前62%,继续保持

与工资占比对着就是我的财务自由度,目前看遥遥无期啊

负债率还可以,目前只有房贷。不想提前还,毕竟利率很划算。负债率与贷款压力比有差别的原因是,负债还包含了信用卡和其他外债。因为我们买房的首付是父母出的,所以也算在里面了。虽然公婆说不用还,但我还是单独记了下来。等他们需要或者我完全不需要这些钱的时候,就还给他们。

买房:

房子为什么放到理财里呢,因为是二套,所以多少带了点投资属性。并不是说这套房要考虑投资属性,也不会考虑,毕竟是为了上学买的。但是买了这套,会直接导致第一套房变为投资性房产。所以就放在理财方面总结了。目前正在看二手房,并积极关注限竟房。等待开盘吧,截止目前,买房仍在计划中,未能实施。

工作生活总结:

这两个合在一起吧,毕竟年初并没有对这两块有什么特别具体的规划。

读书-30本,目前完成了3本,实在不好意思,估计今年完不成了,不过618买了10本左右,今年起码要把买的读完。

生活-还算顺心吧,婆媳关系和睦,孩子在上幼儿园小班,目前适应良好。我和老公努力学习育儿知识,争取能做好一名负责人的家长。除了钱包,其他一切都好。继618花掉1万+之后(补充了各种生活物资),下个星期即将启程为期一周的国内旅行,还没出发已花出去2万+。由于我要第一次独立带娃行走,防丢手表+防丢手环迅速配齐,以此来安慰我老公那颗不踏实的心以及我公婆的。。。至于我,则要不停的做好心理建设,已开始不断的告诉自己,不管发生什么,孩子都是自己生的,要忍住,一定要忍住。

工作-去年年底就赶上了工作变动导致年终的时候升值加薪泡汤,好不容易做好心理建设,努力了半年,结果变动再次突然到来,一切白干,继续重头再来。只是今年的升职加薪再次泡汤。不爽的是,我老公同样遭遇了职场变动,不止换了部门,换了领导,连工作地点都换了。。。总之,今年我俩的升职加薪的前景都很不乐观。。。

下半年嘛,只能说一切未知,且行且珍惜吧。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...