刚终止IPO就并购?温氏股份拟“接盘”实控人环保资产,标的曾因关联交易惹质疑

- 职场

- 2024-12-16 11:54:02

- 25

界面新闻记者 | 郭净净

温氏股份(300498.SZ)12月13日披露,公司拟以16.1亿元现金收购筠诚和瑞环境科技集团股份有限公司(简称“筠诚和瑞”)91.38%股权。本次交易计划使用可转债募资16.07亿元,不足部分将使用自有资金。

此次交易属于关联交易。据了解,温氏股份目前已通过全资子公司广东温氏投资有限公司(简称“温氏投资”)间接持有标的公司筠诚和瑞8.62%股权,为其第二大股东;本次交易完成后,公司将合计持有筠诚和瑞100%股权,筠诚和瑞将成为公司的全资子公司。

温氏股份将新增环保业务

据介绍,筠诚和瑞聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,主营业务包括环保工程、环保装备研发与制造、环保项目运营以及有机肥生产与销售,为规模化养殖企业、大型能源企业和县域政府等客户,提供全面的“固、液、气”污染物治理及资源化开发与利用方案。

结合此前招股书与最新公告显示,2020年至2023年及2024年前6月,筠诚和瑞实现营业收入分别为10.31亿元、11.05亿元、9.58亿元、11.61亿元、4.64亿元,同期归母净利润分别是-9449.47万元、9883.72万元、7941.94万元、9219.72万元、1961.3万元,经营活动产生的现金流量净额分别是1.44亿元、2125.31万元、5837.33万元、5846.29万元、-1.26亿元。

截至2024年6月30日,该标的公司资产总额为17.74亿元,负债总额8.09亿元,归母净资产为9.63亿元。根据容诚会计师事务所出具的审计报告,截至2024年6月末,筠诚和瑞不存在重要的或有事项;该公司2023年末、2024年6月末预计负债分别为925.25万元、1200.86万元,主要内容为售后维修及BOT项目预计更新支出,不存在未决诉讼。

温氏股份指出,此次交易选择资产基础法定价,于评估基准日2024年6月30日,筠诚和瑞股东全部权益的评估值为176,535.87万元人民币。具体而言,经采用资产基础法评估,筠诚和瑞总资产账面价值为110,023.59万元,评估价值为205,352.87万元,增值额为95329.28万元,增值率为86.64%;总负债账面价值为28,988.20万元,评估价值为28817.01万元,减值额为171.19万元,减值率为0.59%;所有者权益账面价值为81035.40万元,评估价值为176,535.87万元,增值额为95500.47万元。

本次交易完成后,温氏股份将新增环保技术与服务的业务。温氏股份表示,公司作为畜禽养殖的重点龙头企业,有着粪污资源优势,其业务与筠诚和瑞的环保技术与服务存在紧密的协同效应。通过本次收购,上市公司在畜禽养殖污染防治能力、养殖业废弃物资源化能力等养殖环保领域的核心技术能力将显著增强,实现降本增效。同时,上市公司将助力筠诚和瑞在畜牧业环保治理领域和粪污资源化领域持续扩大市场份额、提升盈利能力,进一步借助公司业务基础和品牌效应,巩固在农业农村环保领域的市场地位。

据介绍,温氏股份主要业务是肉鸡和肉猪的养殖及其销售;兼营肉鸭、蛋鸡、鸽子等的养殖及其产品的销售;同时,围绕畜禽养殖产业链上下游,配套经营畜禽屠宰、食品加工、现代农牧设备制造、兽药生产以及金融投资等业务。

截至10月末,该公司能繁母猪168万头,种猪场竣工产能约4600万头,育肥阶段有效饲养能力合计约3700万头。前11月,公司累计销售肉猪(含毛猪和鲜品)2714.2万头,累计收入557.85亿元;销售肉鸡(含毛鸡、鲜品和熟食)11亿只,累计收入307.83亿元。

今年前三季度,温氏股份实现营业收入753.84亿元,同比增长16.53%;同期归母净利润64.08亿元,同比增长241.47%;截至9月底其货币资金余额36.79亿元,负债合计512.47亿元,其中流动负债273.48亿元。

温氏家族实控的筠诚和瑞刚撤回创业板IPO,关联交易惹质疑

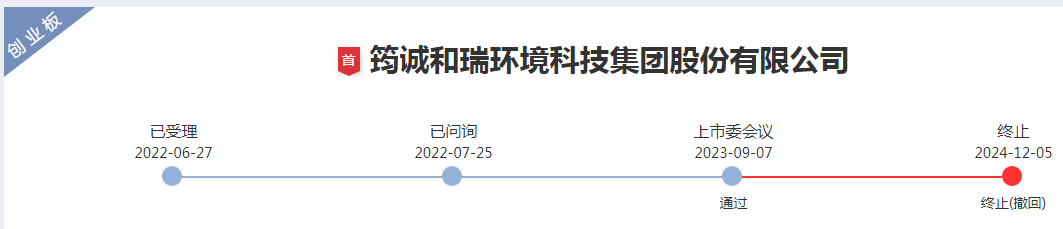

界面新闻了解到,筠诚和瑞自2022年6月就尝试独立冲刺深交所创业板IPO上市,并于2023年9月就过会并通过上市审核,但随后“苦等”一年又三个月,该公司最终于2024年12月5日撤回IPO申请,终止其独立上市计划。

按照此前招股书,筠诚和瑞拟公开发行不超过1.2亿股公司股份,预计募资5.53亿元,计划用于公司南研发中心能力提升项目、北研发中心实验线项目、广东益康生固废综合治理设备生产线项目、唐山盈和瑞环保设备产能扩建项目以及补充工程业务营运资金。

截至公告披露之日,筠诚控股的直接股东合计187名,包括164名自然人股东、23个持股平台。其中,筠诚控股直接持有筠诚和瑞59.97%的股份,并通过新兴筠瑞间接持有筠诚和瑞5.85%的股份,系筠诚和瑞的控股股东。

温氏家族通过筠诚控股间接控制新兴筠瑞,通过筠诚控股及新兴筠瑞间接控制筠诚和瑞。据此前招股书介绍,温鹏程、温均生、温志芬、温小琼、梁焕珍、伍翠珍、陈健兴7名自然人股东为温氏家族成员,其中温鹏程、温均生、温志芬、温小琼为兄弟姐妹,梁焕珍为该四名兄弟姐妹之母,伍翠珍为温鹏程之妻,陈健兴为温小琼之夫。温氏家族7人通过直接与间接(通过23个持股平台)持股合计持有筠诚控股31,622.8万股股份,占筠诚控股总股本的19.83%,合计控制筠诚控股42.61%的表决权,为筠诚控股的实际控制人,并就筠诚控股签署了一致行动协议。

上述七位温氏家族成员也是温氏股份的实控人,其中温志芬、温鹏程、温均生、温小琼、梁焕珍为温氏股份前十大股东,这些人士曾在温氏股份身居要职,比如温志芬为上市公司现任董事长,温鹏程是前任董事长,温小琼曾任财务总监。

本次交易前,温氏股份存在向筠诚和瑞采购环保工程、环保服务的情况,构成上市公司的日常性关联采购。公告显示,2024年1月至11月,温氏股份与本次交易关联人筠诚控股及其下属子公司累计已发生的各类关联交易金额为39480.33万元(未经审计),其中关联销售金额为1046.42万元,关联采购金额为38365.34万元,关联租赁金额为68.57万元。

此前招股书显示,2020年至2022年,温氏股份是筠诚和瑞关联销售主要对象,也是其第一大客户。筠诚和瑞向温氏股份和筠诚控股销售形成的主营业务收入分别为39898.81万元、32106.54万元和22737.80万元,占其主营业务收入的比例分别为38.78%、29.2%和23.89%。此前招股书显示,筠诚和瑞2020年至2022年的前五大客户主营业务收入总额占当期主营业务收入的比例分别为56.85%、54.05%和42.48%。

上述关联交易情形屡次遭监管质疑。在2023年9月的深交所发审会上,筠诚和瑞曾遭要求结合主要客户构成、新客户开拓情况、在手订单情况、关联交易占比,说明是否存在通过关联交易调节收入的情形,是否对关联客户存在重大依赖,是否具有直接面向市场独立持续经营的能力。

标的公司业绩波动、商誉减值屡遭监管追问

温氏股份表示,尽管在产业链上下游等方面有较充分的协同性,但受宏观经济、畜牧业商业周期及行业竞争等因素影响,收购完成后双方的业务整合能否达到预期存在一定不确定性;同时,若后续宏观经济修复不及预期、养殖行业周期波动影响下游客户投建需求,则筠诚和瑞的产品生产与销售、环保工程实施等经营活动均将受到一定程度的影响,将对该标的公司经营业绩造成影响。

此前招股书显示,筠诚和瑞2022年营收较2021年同期下降13.29%,净利润较2021年下降19.52%。该公司解释称,2022年部分地区生产经营活动受限,其在手订单的执行和交付进度延后,导致确认的收入下降;2022年上半年,养殖业客户在尚处亏损状态,对扩产投资和更新改造决策偏谨慎,公司上半年新获取订单较少;2022年下半年,养殖客户开始盈利,并释放投资需求,但由于环保工程执行需要一定周期,导致获取的订单在当年实现收入较少。

就业绩情况,筠诚和瑞曾被深交所要求结合下游养殖行业周期变化、行业政策、在手订单、期后业绩等,按不同业务类别说明公司各主要业务未来业绩增长的可持续性、是否存在较大的业绩下滑风险,并就公司业绩周期性波动和下滑风险予以充分风险提示。

另外,筠诚和瑞于2019年12月通过换股取得北京盈和瑞79.65%股份,并确认商誉12373.66万元,北京盈和瑞整体估值5.08亿元;筠诚和瑞于2020年8月现金收购北京盈和瑞剩余20.35%股权,北京盈和瑞整体估值6.33亿元。但北京盈和瑞的工程项目以循环资源化利用为主,项目投入规模大、建设周期长。2020年末,筠诚和瑞对因收购北京盈和瑞形成的商誉进行了减值测试并计提了商誉减值准备,导致形成资产减值损失9495.42万元。2018年至2022年,北京盈和瑞实现净利润分别为2453.45万元、464.34万元、932.42万元、899.19万元、1331.17万元。

对此,筠诚和瑞在2023年9月的发审会上曾被要求结合北京盈和瑞业绩变化,说明北京盈和瑞股权估值的合理性;结合北京盈和瑞业绩变化、后续商誉减值计提情况,说明公司现金溢价收购北京盈和瑞剩余股权的商业合理性,是否存在利益输送的情形。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...